¿Qué pasa con tu... 15 Oct 2024nvindi El sistema de pensiones en España está diseñado para recompensar los años que … Leer

Tipos de pensiones en... 28 Jul 2017Ana Pérez Sánchez Mucho preocupa el sistema de pensiones en España, y tras la reforma de las … Leer

¿Qué es la pensión... 11 Ene 2016Sonia Las prestaciones con origen en el Seguro Obligatorio de Vejez e Invalidez (SOVI) … Leer

Nuevo índice de revalorización... 3 Sep 2013Ana Pérez Sánchez Además del dato del paro y del IPC los españoles están atentos a lo que suceda … Leer

Cómo contratar un plan... 27 Jun 2013Ana Pérez Sánchez Aunque la economía en general y la familiar no ande nada bien, aún hay quiénes … Leer

Cómo beneficia la deducción... 18 Jun 2013Ana Pérez Sánchez La deducción fiscal que resulta una ventaja tributaria, llega a beneficiar ante … Leer

Deducción fiscal por planes... 18 Jun 2013Ana Pérez Sánchez En materia de IRPF algo que debe tenerse en cuenta es como afecta la reducción … Leer

Soy nuevo pensionista ¿me... 11 Jun 2013Ana Pérez Sánchez Ya a partir del pasado 1 de Enero está en marcha la reforma de las pensiones y … Leer

Nuevo sistema para calcular... 7 Jun 2013Ana Pérez Sánchez Un nuevo sistema de cálculo de las pensiones asoma, y es que las prestaciones … Leer

Cómo pactar la pensión... 11 Abr 2013Ana Pérez Sánchez Una de las dudas de los que sufren del despido quedando en el paro, es cómo … Leer

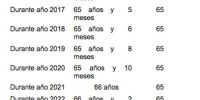

Jubilación a los 67... 31 Dic 2012Ana Pérez Sánchez Este 1 de Enero, puede decirse que ya no va más la jubilación a los 65 años, … Leer

Jubilación flexible 67 años 19 Dic 2012Ana Pérez Sánchez El presidente del Gobierno, José Luis Rodríguez Zapatero, sigue imprimiendo … Leer

A los jueces españoles... 14 Dic 2012Ana Pérez Sánchez A los jueces españoles también les preocupa los planes de pensiones, si los de … Leer

Cómo y cuando invertir... 7 Dic 2012Ana Pérez Sánchez Son momentos de Planes de pensiones y parece que es el momento de los planes de … Leer

Pago a pensionistas nómina... 4 Dic 2012Ana Pérez Sánchez Los pensionistas no están de para bienes siendo uno de sus peores años, si se … Leer

El IPC de noviembre... 2 Dic 2012Ana Pérez Sánchez El IPC de Noviembre además del propio dato podría haber traido buenas noticias … Leer

Don Rajoy ¿y los... 1 Dic 2012Ana Pérez Sánchez Don Rajoy ¿y los pensionistas? bien gracias, así sería de seguro como saldría al … Leer