Adiós Euribor, hola Euribor Plus. La Comisión Europea quiere cambiar el índice de referencia para la inmensa mayoría de hipotecas a tipo variable por un nuevo. Te explicamos cómo es, cómo se calcula y cómo afecta a tu préstamo hipotecario.

Después de los escándalos de manipulación del Euribor y el Líbor la Comisión Europea pretende sustituir el actual Euribor por una evolución del índice: el Euribor Plus. El nuevo sistema entraría en vigor en 2015 y todavía está en fase de estudio. De aprobarse, supondría un cambio importante sobre la forma en la que ahora se calcula el Euribor y, en teoría, una garantía adicional para los nuevos hipotecados.

Cómo se calcula el Euribor Plus

A diferencia del actual Euribor, donde se tienen en cuenta los tipos estimados por los bancos, el Euribor Plus se calcularía a partir de los tipos de interés de las transacciones que efectivamente tienen lugar en el mercado interbancario. Dicho de otra forma, se dejarían de tomar como refencia los tipos a los que los bancos dicen que quieren prestarse el dinero y en su lugar se utilizarían los ipos a los que se cierran las opraciones.

Este cambio añadiría un factor adicional de seguridad al ahorrador frente a posibles manipulaciones por parte de los bancos. Y es que de aprobarse, para manipular el índice deberían también llevar a cabo la operación de préstamo a otra entidad.

¿Qué bancos forman el Euribor Plus?

Aunque todavía está en fase de estudio técnico, todo parece indicar que seguirán manteniéndose los 25 bancos que actialmente se utilizan para calcular el Euribor. La actual distribución inlcuye bancos de BálgBélgica, Finlandia, Francia, Alemania, Grecia, Italia, Luxemburgo, Holanda, Portugal, España y otras dos entidades internacionales de Estados Unidos y Japón con fuerte presencia en Europa.

Los bancos que componen el Euribor y que formarían parte del Euribor Plus son los siguientes:

- Bélgica: Belfius

- Finlandia: Nordea y Pohjola

- Francia: BNP Paribas,HSBC France,Natixis,Crédit Agricole s.a.,Société Générale

- Alemania: Deutsche Bank y DZ Bank

- Grecia: National Bank of Greece

- Italia: Intesa Sanpaolo, Monte dei Paschi di Siena y UniCredit

- Luxemburgo: Banque et Caisse d’Épargne de l’État

- Holanda: ING Bank

- Portugal: Caixa Geral De Depósitos (CGD)

- España: Banco Bilbao Vizcaya Argentaria, Banco Santander, CECABANK y CaixaBank S.A.

- Otros EU Banks: Barclays Capital y Den Danske Bank

- Bancos Internaciolaes: London Branch of JP Morgan Chase Bank N.A y Bank of Tokyo Mitsubishi

Qué pasa con tu hipoteca actual

El Euribor Plus afectará irremediablemente a tu hipoteca porque sustituirá al Eurbir. Es decir, habrá un momento todavía por determinar en 2015 en el que el Euribor dejará de existir y será sustituido por el Euribor Plus. Así, tu hipoteca a tipo variable se actualizará en función de lo que haga este índice y no del Euribor. Es posible que se establezca un periodo de transición para que el impacto no sea muy grande, pero tampoco es seguro.

Cerca del un 80% de las hipotecas españolas se verá afectada por este cambio que, sobre el papel, debería ser positivo. El mayor problema es la falta de correlación entre un índice que pretende ser anual, a doce meses, y la escasez de operaciones en este plazo por parte de los bancos. Dicho de otra forma, los bancos apenas sí se prestan dinero a doce meses. Sus operaciones no suelen cerrarse a plazos superiores a tres meses. ¿Qué quiere decir esto? Que a efectos prácticos habría muy pocas transacciones a tomar en cuenta. Precisamente es poe sta falta de operaciones por las que actualmente se tienen en cuenta las intenciones de los bancos (se les realiza una encuesta) y no las propias.

Este es el principal escollo que debe superar la CE para la definitiva implantación del Euribor Plus.

¿Y el Euribor?

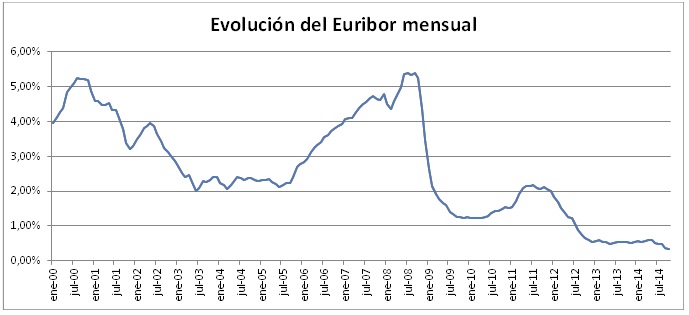

Seguirá utilizándose hasta que lo sutituya el Euribor Plus. Aquí puedes ver su evolución.

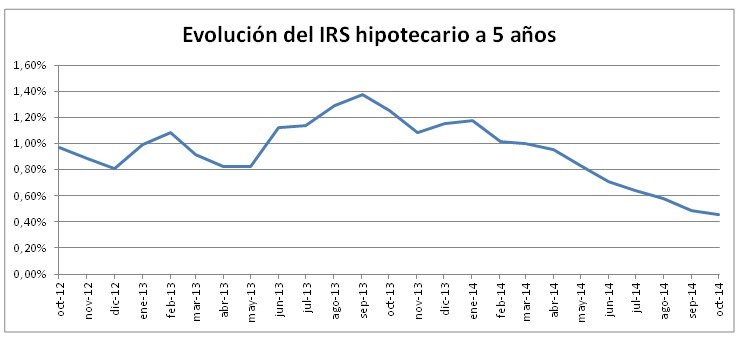

El fracaso del IRS

No es la primera vez que se intenta modificar el Euribor. En 2012 ya se lanzó un nuevo índice el Interes Rate Swap o IRS hipotecario que se promocionó como sustituto del Euribor a doce meses. A diferencia del Euribor Plus, se trataba de un índice completamente diferente a cindo años y por lo tanto más estable que el Euribor. Sin embargo, también es cierto que al estar már caro la mayoría de ahorradores prefirió seguir aferrándose al Euribor y no cambiar o contratar el nuevo préstamo hipotecario con el IRS.

A esto hay que añadir que pese al interés mostrado por la banca, tampoco existió una campaña comercial intensa en torno al IRS, que a día de hoy sigue vigente, aunque su uso es totalmente residual.

Aquí puedes ver la evolución de IRS y cómo a día de hoy sigue cotizando por encima del Euribor.

Y recuerda, si te ha gustado o has aprendido algo nuevo ¡Compártelo en redes sociales para que tus conocidos también se enteren!

Imagen superior – Jirsak en Shutterstock