¿Es bueno para tus... 8 Sep 2021 nvindi Lo que llevamos de 2021 está siendo mucho mejor para el mercado hipotecario de … Leer

Qué son y cómo... 27 Jul 2019 nvindi Aunque aún no son un producto con la misma presencia que hace algunos años, las … Leer

Cómo afrontar el sobreendeudamiento 20 Jul 2014 Sonia Los llamados créditos dudosos en nuestro país siguen representando el 13,38% del … Leer

Nuevo índice hipotecario ¿cómo... 21 Sep 2013 Ana Pérez Sánchez El nuevo índice hipotecario que viene a reemplazar al IRPH en las hipotecas, … Leer

NCG eliminará la cláusula... 17 Jun 2013 Ana Pérez Sánchez Las entidades con hipotecas con cláusula suelo han terminado aceptando el … Leer

Anulación cláusulas suelo Novagalicia,... 13 Jun 2013 Ana Pérez Sánchez Dentro del derrotero que deben vivir los hipotecados al menos reciben la buena … Leer

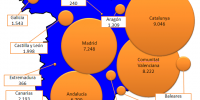

Número de desahucios en... 18 Feb 2013 Ana Pérez Sánchez El drama social que viven los cientos de desahuciados en nuestro país ha calado … Leer

Dación en pago: buena... 15 Feb 2013 Ana Pérez Sánchez La dación en pago se ha erigido como una de las posibles soluciones a la que es … Leer

Esto es lo que... 14 Feb 2013 Ana Pérez Sánchez María lleva años ahorrando para comprarse una vivienda pero, con la que está … Leer

Dación en pago retroactiva... 13 Feb 2013 Ana Pérez Sánchez Se empieza a hablar de la propuesta de iniciativa para aplicar una «dación en … Leer

INE: Las hipotecas se... 28 Ene 2013 Ana Pérez Sánchez En las hipotecas sobre vivienda, el importe medio baja un 4,0%. El importe de … Leer

Evolución de los desahucios... 2 Ene 2013 Ana Pérez Sánchez España se ha vuelto un país de análisis de la evolución de diferentes males que … Leer

Un alquiler social al... 27 Dic 2012 Ana Pérez Sánchez El banco malo hace honor a su nombre y esta semana lo ha demostrado, cuando … Leer

¿Es momento de contratar... 30 Nov 2012 Ana Pérez Sánchez La decisión de contratar un crédito hipotecario con la mala moda de los … Leer

Desahucios de primera vivienda... 18 Nov 2012 Ana Pérez Sánchez Los desahucios de primera vivienda en España durante los últimos 4 años han … Leer

Un parque de alquiler... 18 Nov 2012 Ana Pérez Sánchez Ante la próxima decisión de iniciar un parque de alquiler social uno pide desde … Leer

La banca prefiere los... 17 Nov 2012 Ana Pérez Sánchez Por que engañarnos diciendo que la banca quiere ayudar a las familias … Leer

TAE: la brújula para... 4 Jul 2008 Jose Trecet ¿Quien no ha visto la palabra TAE inmediatamente de la rentabilidad asociada a … Leer

Ayuda a los parados:... 5 Dic 2011 Matias Torres Finalmente se ha aprobado el famoso plan de ayuda a los parados y sus familias … Leer

Que es la novación 8 Feb 2012 Nicolas Rombiola La novación es la modificación de una obligación, la cual se sustituye por otra … Leer

Viviendas Caja España con... 28 Jul 2009 Matias Torres Caja España es otra de las entidades que necesita desprenderse de su stock … Leer

Que es el IRS 3 Ago 2012 Ana Pérez Sánchez Llega el IRS el indicador que reemplaza al Euribor y que hará su debuto desde el … Leer

Hipoteca Ligera de Cajasur 29 Jun 2006 Ana Pérez Sánchez Caja de Ahorros y Monte de Piedad de Córdoba (CajaSur) presenta una nueva … Leer