Qué dijo definitivamente el... 29 Oct 2020nvindi En un juicio reciente, el Tribunal Supremo dictaminó sobre las hipotecas que … Leer

¿ Cómo elegir el... 6 May 2016Ana Pérez Sánchez Las entidades bancarias a pesar de realizar las mismas actividades, presentan … Leer

Euribor 2015 3 Dic 2014Ana Pérez Sánchez Euríbor diciembre 0,329% Uno de los datos más relevantes en relación a los … Leer

¿Que es el Euribor... 24 Nov 2014Jose Trecet Adiós Euribor, hola Euribor Plus. La Comisión Europea quiere cambiar el índice … Leer

Cómo evitar los fraudes... 12 Mar 2014Ana Pérez Sánchez A la hora de elegir nuestro propio hogar, muchas son las opciones a las que … Leer

¿Cómo me afecta la... 18 Sep 2013Ana Pérez Sánchez En materia de hipotecas no estaba todo dicho ya se sabía desde algunos meses que … Leer

Anulación cláusulas suelo Novagalicia,... 13 Jun 2013Ana Pérez Sánchez Dentro del derrotero que deben vivir los hipotecados al menos reciben la buena … Leer

Viviendas Banco Sabadell 4 Abr 2013Ana Pérez Sánchez Banco Sabadell desde hace un tiempo conforma la lista de entidades financieras … Leer

Dación en pago retroactiva... 13 Feb 2013Ana Pérez Sánchez Se empieza a hablar de la propuesta de iniciativa para aplicar una «dación en … Leer

Hipotecas a 30 años... 5 Feb 2013Ana Pérez Sánchez El ministro de Economía y competitividad, Luis De Guindos, ha propuesto … Leer

INE: Las hipotecas se... 28 Ene 2013Ana Pérez Sánchez En las hipotecas sobre vivienda, el importe medio baja un 4,0%. El importe de … Leer

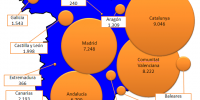

Evolución de los desahucios... 2 Ene 2013Ana Pérez Sánchez España se ha vuelto un país de análisis de la evolución de diferentes males que … Leer

¿Es momento de contratar... 30 Nov 2012Ana Pérez Sánchez La decisión de contratar un crédito hipotecario con la mala moda de los … Leer

Viviendas de la banca... 15 Nov 2012Ana Pérez Sánchez Además de quedar frenados por 2 años los embargos a las familias más vulnerables … Leer

Desahucios Bankia 14 Nov 2012Ana Pérez Sánchez Mientras el Gobierno ultima la Ley Hipotecaria, Bankia es una de las entidades … Leer

La banca frena por... 12 Nov 2012Ana Pérez Sánchez ¿La banca entró en razones o solo es una actitud demagógica? el que frene por al … Leer

Kutxabank y Caja Laboral... 10 Nov 2012Ana Pérez Sánchez Algunos sacrificios parecen dar resultados aunque se lleven la vida de algunos, … Leer

Desahucios en España 7 Nov 2012Ana Pérez Sánchez Los desahucios en España son una de las consecuencias que han crecido por la … Leer