BlackRock fondo exposición a... 11 Jun 2012Ana Pérez Sánchez La deuda española preocupa pero no por ello hay que dejar de invertir y lo mejor … Leer

Mercado de ETF 21 May 2012Ana Pérez Sánchez Desde hace algunos años en España la comercializan los fondos cotizados sobre … Leer

SOCIMIS 13 May 2012Ana Pérez Sánchez Cuando parecían que habían quedado un poco retrasadas en la actualidad las … Leer

Pagarés Bankia 24 Mar 2012Ana Pérez Sánchez Los pagarés de Bankia han calado y si no que lo digan los 4.000 millones de … Leer

Core Capital 6 Feb 2012Ana Pérez Sánchez ¿Que es el core capital? La crisis nos está obligando a aprender nuevos términos … Leer

Donde invertir en 2012 11 Ene 2012Ana Pérez Sánchez La pregunta del inversor y del ahorrador es dónde y cómo invertir en 2012; y … Leer

Contratar pagarés 23 Oct 2011Ana Pérez Sánchez Los pagarés han llegado para quedarse y si existe esta especie de guerra de … Leer

Pagarés Caja 3 hasta... 22 Oct 2011Ana Pérez Sánchez La emisión de pagarés de Caja 3 salen a rentar hasta un máximo del 3%, ya que ha … Leer

Mejores Dividendos 2011 21 Oct 2011Ana Pérez Sánchez Los dividendos son el pago hecho por una empresa a sus dueños o propietarios, … Leer

¿Cómo empezar a invertir? 20 Oct 2011Nicolas Rombiola Muchas veces nos sobra un poco de dinero, y decidimos ahorrarlo, entonces lo … Leer

Contratar Pagarés BBVA 22 Sep 2011Nicolas Rombiola Tal como era previsible, BBVA no podía ser menos que su rival eterno y … Leer

Alternativa inversión 17 Sep 2011Ana Pérez Sánchez Así como la crisis se lleva varios ahorros, rentabilidades e inversiones por … Leer

Invertir o no invertir... 7 Sep 2011Ana Pérez Sánchez A todos aquellos que quieren hacerse con una rentabilidad por refugiarse en el … Leer

¿Donde invertir en 2011? 24 Ago 2011Nicolas Rombiola ¿Cómo podemos rentabilizar nuestros ahorros en 2011? En un año convulso con … Leer

Burbuja 2011: el Oro 23 Ago 2011Nicolas Rombiola ¿Estamos cansados de las burbujas? ¿No termina de explotar una que ya existe … Leer

Cómo cuidar la finanza... 21 Ago 2011Ana Pérez Sánchez Cómo cuidar la finanza familiar, tomando consejos es un dilema también, porque … Leer

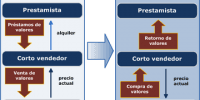

Los inversores y las... 15 Ago 2011Ana Pérez Sánchez Los inversores y las posiciones cortas seguirán su relación pero no tomados de … Leer