Mucho preocupa el sistema de pensiones en España, y tras la reforma de las pensiones y una posible próxima, es bueno rever cuales son los tipos de pensiones. No todos deben opor que saberlo, que la principal fuente de financiación del sistema de pensiones son las cotizaciones sociales, esto consiste en llevar adelante la aplicación de un tipo de cotización a las llamadas bases de cotización teniendo unos topes máximos y mínimos.

Además tomando en cuenta la normativa actual, la cuantía de la pensión de jubilación depende del número de años de cotización y de los salarios de los años anteriores al momento en que se produce la jubilación, existiendo, en todo caso, pensiones máximas y mínimas, las cuales en sus montos son fijadas anualmente en las Leyes de Presupuestos de cada año y por el Gobierno.

Pensiones contributivas

El primer tipo de pensiones son las conocidas como contributivas. Estas prestaciones económicas tienen una duración indefinida, aunque esto no ocurre siempre. Antes de conceder este tipo de pensiones, debe existir una relación jurídica con la Seguridad Social, es decir, haber contribuido con un mínimo de cotización, entre otros requisitos exigidos.

A este tipo de pensiones contributivas se las conoce como prestaciones económicas y de duración indefinida, que se conceden debido a una previa relación jurídica con la Seguridad Social. La suma de ésta se determina según los aportes realizados por el trabajador y el empresario.

- Por jubilación: jubilación ordinaria, anticipada al ser mutualista, anticipada sin tener esta condición, anticipada debido a la realización de actividades penosas, tóxicas e insalubres, anticipada por discapacidad, parcial y especial.

- Por incapacidad permanente: total, absoluta y gran invalidez.

- Por fallecimiento: viudedad, orfandad y en favor de familiares.

El importe de la pensión varía en función de la situación de la persona, tanto del trabajador como del empresario. También si se trata de trabajadores por cuenta ajena o por cuenta propia. Así, según el Régimen General y los Regímenes Especiales de la Seguridad Social, hay algunas salvedades y diferencias entre prestaciones que se engloban dentro del grupo de contributivas.

Jubilación

La prestación por jubilación engloba varios tipos. La más común y habitual es la jubilación ordinaria. No obstante, también se incluyen la jubilación anticipada por tener la condición de mutualista, jubilación anticipada sin tener la condición de mutualista, jubilación anticipada derivada del cese no voluntario en el trabajo, jubilación anticipada por voluntad del trabajador, jubilación anticipada por reducción de la edad mínima debido a la realización de actividades penosas, tóxicas e insalubres, jubilación anticipada de trabajadores con discapacidad, jubilación parcial, jubilación flexible y jubilación especial a los 64 años.

Incapacidad permanente

La pensión por incapacidad permanente puede variar y puede ser total, absoluta y gran invalidez. Esta prestación cubre la pérdida de rentas profesionales que sufre una persona que está afectada por un proceso patológico o traumático causado por una enfermedad, accidente, etc. Esto significa que su capacidad laboral se ve reducida y debilitada.

Fallecimiento

Por viudedad, orfandad y en favor de familiares. Estas prestaciones ayudan ante una situación de necesidad económica por el fallecimiento de otras personas. Según la Ley Orgánica 1/2004, de 28 de diciembre, de Medidas de Protección Integral contra la Violencia de Género, no podrá tener la condición de beneficiario de las prestaciones de muerte y supervivencia que hubiera podido corresponderle, quien fuera condenado por sentencia firme por la comisión de un delito doloso de homicidio en cualquiera de sus formas, cuando la víctima fuera el sujeto causante de la prestación, según refleja la web de la Seguridad Social. Disposición Final décima uno de la Ley 26/2015, de 28 de julio, de modificación del sistema de protección a la infancia y a la adolescencia.

La Entidad Gestora suspenderá cautelarmente el abono de las prestaciones de muerte y supervivencia cuando recaiga resolución judicial y cuando el sujeto sea responsable de un delito doloso de homicidio en cualquiera de sus formas, si la víctima fuera el sujeto causante de la prestación, con efectos del día primero del mes siguiente a aquel en que le sea comunicado.

- Vejez

- Invalidez

- Viudedad

Pensiones no contributivas

Este tipo de pensiones se le conceden a aquellos ciudadanos que, encontrándose en situación de necesidad protegible, carezcan de recursos suficientes para subsistir dentro de los términos legales establecidos. Son prestaciones económicas que se dan aunque no se haya cotizado nunca o no se haya llegado al tiempo suficiente de cotización para alcanzar las prestaciones del nivel contributivo.

La gestión de estas pensiones no contributivas es competencia de cada Comunidad Autónoma y del Instituto de Mayores y Servicios Sociales (IMSERSO) en las ciudades de Ceuta y Melilla. Dentro de estas pensiones se incluyen:

- Invalidez

- Jubilación

La gestión de estas pensiones no contributivas está atribuida a los órganos competentes de cada Comunidad Autónoma.

Según lo publicado en el Imserso, las pensiones no contributivas, PNC, experimentan una revalorización del 0,25% y su cuantía es de 5.164,60 € íntegros anuales, que se abonan en 12 mensualidades más dos pagas extraordinarias al año. Esta cuantía se establece en función de las rentas personales y de la unidad familiar. No puede ser menor del 25% de la cuantía íntegra anual.

Los pensionistas con grado de discapacidad sea igual o superior al 75%, percibirán además un complemento del 50% de los 5.164,60 € anuales, fijado en 2.582,30 € anuales.

La nueva edad de jubilación

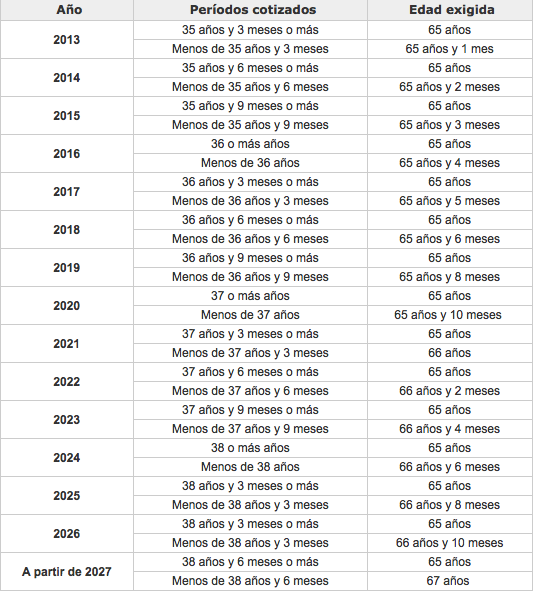

En España existe por la reforma de las pensiones novedades para poder jubilarse a la edad de 67 años alcanzando esta edad cuando llegue 2027, y desde 2013 comenzará a contarse de a meses para ir elevando el plazo para acceder a la pensión. Así desde el año 2013, subirá de a 1 mes cada año en la edad para jubilarse. En el año 2022 se elevará pero en 2 meses por año.

Aquí les dejamos cómo irá progresivamente subiendo en meses y años

Aquellos que cuenten con la edad de 67 años para jubilarse en 2027, accederán a la pensión máxima si cotizaron 37 años. Actualmente se precisan de 35 años para ello, el aumento a 37 años, será gradual, como la edad para jubilarse. Si entre los 65 años y los 67 años, se contara con 38,5 años cotizados tendrán la posibilidad de jubilarse con la pensión máxima.

Los años de jubilación, varían dependiendo del tipo de jubilación. Las excepciones son:

- Jubilación anticipada a partir de los 60 años por tener la condición de mutualista.

- Jubilación anticipada a partir de los 61 años sin tener la condición de mutualista.

- Jubilación parcial.

- Jubilación especial a los 64 años, para quienes resulte de aplicación la legislación anterior a 1-1-2013, de conformidad con lo establecido en la disposición transitoria cuarta de la LGSS.

- Jubilación del personal del Estatuto Minero, personal de vuelo de trabajos aéreos, ferroviarios, artistas, profesionales taurinos, bomberos y miembros del cuerpo de la Ertzaintza.

- Jubilación flexible.

- Jubilación de trabajadores afectados por una discapacidad igual o superior al 45% o al 65%.

MUY BUENO EL DOCUMENTO!!

ase mucho que tengo que cobrar la plata de la pension y no cobro nada me dicen que tengo que aser es el tipo de pension 038

tengo una pension por inavidez tipo iv pero el dictamen dise definitiva no lo entiendo si me pudieran asesorar ,,por favor

que ayuda puedo resivir economicamente, tengo 65 años y adquiri lqa nac ionalidad española por recuperacion preo llevo en españa seis años y vivo de ayuda familiar.