La nómina es una herramienta imprescindible para cualquier trabajador. Estamos acostumbrados a examinarla todos los meses pero ¿realmente sabemos interpretarla? En la mayoría de los casos no y por eso muchas veces apenas pasamos de comprobar el salario neto con el ingreso que hemos recibido en el banco.

El primer paso para comenzar a comprender la nómina es entender la diferencia entre el salario bruto y neto. El primero se refiere al montante total que figura en el contrato del trabajador con todos los complementos salariales, retenciones de IRPF y aportaciones a la Seguridad Social incluidos. El segundo, el salario neto o líquido, es lo que efectivamente recibe cada empleado en su cuenta. Una vez aclarados los conceptos básicos de sueldo neto y fijo es posible avanzar hacia la descripción detallada de lo que es una nómina, su estructura y sus componentes.

Es importante saber que podemos acceder a todas las retenciones, a través de la página web oficial de la AEAT, Agencia Tributaria.

¿Cómo definimos la nómina?

Según la definición de la Real Academia de la Lengua (RAE), una nómina es la «relación nominal de los individuos que en una oficina pública o particular han de percibir haberes y justificar con su firma haberlos recibido». Es decir, la nómina es el sistema que utiliza la empresa para mantener un registro con los gastos y rendimientos que genera cada trabajador. Aunque cada compañía adapta las nóminas a sus necesidades (y sobre todo a su programa informático), todos los modelos de nómina cuentan con una serie de elementos comunes en cumplimiento de la normativa del Ministerio de Trabajo y Asuntos Sociales (BOE 13/1/1995). Y es que las empresas están legalmente obligadas a informar a sus trabajadores sobre la procedencia y distribución de sus sueldo.

Las partes en las que dividimos la nómina

Recordemos que todas las nóminas, deben tener una estructura más o menos similar, ya que es un documento oficial. Como es lógico, pueden diferir en algunos puntos, dependiendo por ejemplo del tipo de trabajo, nuestro tipo de contrato, ect. Pero de forma general, podemos dividirlas en 3 partes fundamentales.

1. Datos informativos

Para que sea válida, toda nómina debe reflejar una serie de datos informativos relativos a la empresa, el trabajador y el periodo de pago. La empresa debe informar de su nombre, domicilio, CIF y número de inscripción en la Seguridad Social. (Conocido como código de cuenta de cotización). Esto sirve para saber quien es realmente el que contrata y paga al trabajador más allá del nombre comercial de la compañía. Por parte del empleado deberán figurar su nombre y apellidos, NIF, número de afiliación a la seguridad social, categoría del puesto de trabajo, grupo de cotización, fecha de alta y fecha de antigüedad en la empresa.

Recordemos que la antigüedad, es uno de los datos más importantes, en la nómina, y siempre debe estar reflejado. Ya que influye directamente sobre nuestro salario. La nómina sería el documento oficial, con el que el trabajador puede demostrar los años trabajando en la empresa, así como el puesto que ocupa.

Además, junto con estos datos, que normalmente figuran en la parte superior de la nómina, también deben aparecer el periodo de liquidación o devengado, es decir, las fechas cuando comienza el periodo y finaliza, el total de días que se pagan y la base de cotización o sueldo bruto sobre el que después se practicarán las deducciones. Aquí incluimos también los días trabajados del mes, etc. Esto es importante por ejemplo si hay un convenio o semejante.

2. El devengo o bruto

Si bien esta primera parte de la nómina es la más importante, no deja de ser información sobre la empresa. Es aquí donde el empresario refleja el devengo o salario bruto sobre el que después se practicarán las deducciones y retenciones (tercer bloque de la nómina). Hay que aclarar que existen dos clases de devengo, los que cotizan a la Seguridad Social y están sujetos a retenciones y las percepciones no salariales que están excluidos de cotización.

Toda nómina debe incluir de forma clara y separada ambos tipos de devengo, es decir, los conceptos por los que se retribuye al trabajador. En el primero de ellos ha de figurar el salario base, que se entiende como el sueldo sin aumentos de primas o antigüedad y sin las deducciones fiscales (además es lo que sirve como base de cotización para el paro). A este salario base se sumarán después los diferentes complementos salariales:

- de carácter personales: derivados de la antigüedad, rango, formación… del trabajador

- por el puesto de trabajo: derivados de su peligrosidad, horario, responsabilidad…

- por calidad o cantidad de trabajo: derivados de los incentivos por objetivos, puntualidad, horas extraordinarias…

de vencimiento periódico superior a un mes: derivados de las pagas extraordinarias, participación en beneficio, complemento de residencia, en especie (cualquier retribución no dineraria)…

Desde el 1 de enero de 2014, también están sujetas a cotización y se consideran percepciones no salariales las dietas de viaje, gastos de transporte, indemnizaciones por traslado, bajas laborales e indemnizaciones. Suelen establecerse por Convenio.

3. Retenciones y deducciones

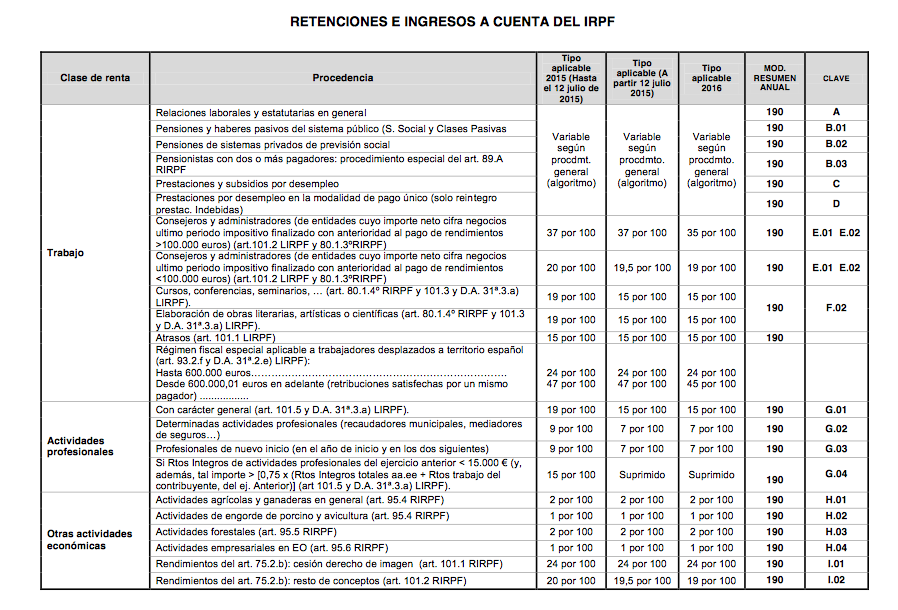

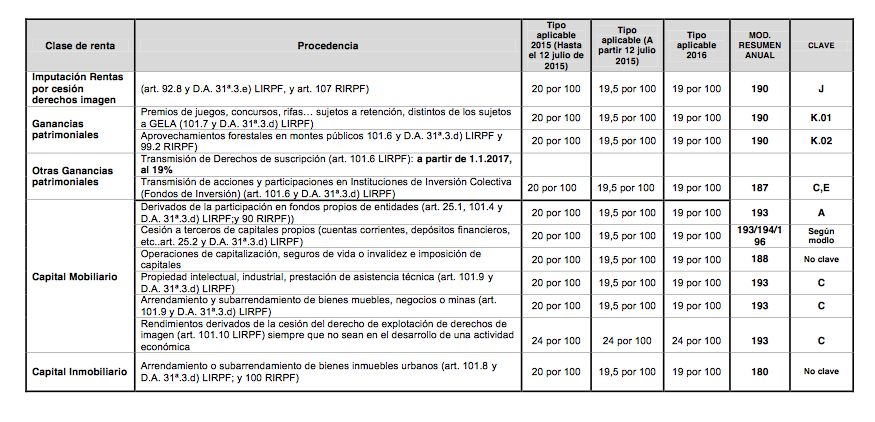

Esta es la parte de la nómina que se refiere al dinero que se va restando al sueldo bruto por diferentes motivos hasta dar con el salario neto. Existen una serie de deducciones legales básicas y otras que puede hacer el empresario, por ejemplo para el plan de pensiones de la empresa. Entre las básicas y que figuran en cualquier nómina se encuentra la retención de IRPF cuyo mínimo se establece en función del rango salarial del empleado en función de unas tablas que anualmente actualiza el Gobierno. En cualquier caso, el empleado podría ajustar esta deducción a sus necesidades aumentándola por encima del mínimo si lo considerase necesario.

Las retenciones de IRPF 2016, son las que empezaran a contar en las nóminas a partir del próximo 1 de enero. Estas retenciones son un adelanto de dinero que se da a Hacienda, y en base al cual luego nos tocará pagar o que Hacienda nos devuelva. Esta retención se calcula en base a:

- Salario, mediante las tablas de retenciones de IRPF 2016. Válidas para 2015 y 2016.

- Situación personal y familiar. Las tablas de retenciones de IRPF Son las del mínimo personal y familiar de la renta. El estado civil, el número de hijos a cargo, su edad, con discapacidad o no, personas mayores, etc.

- Tipo de contrato. Por ejemplo si es indefinido, a tiempo parcial, de corta duración, etc. Las retenciones cambian.

La segunda deducción es de la Seguridad Social y que se divide entre las contingencias comunes (el 4,7% del salario para todos los trabajadores) y las de desempleo y formación profesional, que varían en función del tipo de contrato (indefinido o temporal).

Este año 2015, las empresas han tenido que adaptarse a algunos cambios en las nóminas, incluyendo la siguiente información, es decir aportaciones de las empresas a la seguridad social por cada trabajador:

- Contingencias comunes (23,6%)

- Desempleo en contratos fijos (5,5%)

- Desempleo en contratos temporales (6,7%)

- Formación profesional (0,6 %)

- Fondo de Garantía Salarial (0,2%)

Ahora que ya sabemos algo más sobre la nómina tendremos una mayor conciencia de como está estructurado nuestro salario y por lo tanto de donde llega y a donde va nuestro dinero.

Las horas extras expresadas e nómina como excluidas para la S.S., ¿sirven para calcular la cantidad a cobrar en el paro?

especificar las deducciones de la nomina y explicarlas

muchas gracias

esto es una estupides

estuvo vien

deven pagar masssssssssssssssssssss….no sean ladrones que ganan haciendo eso

que buen trabajo me sirvio de mucho