¿Qué es el vending? 10 Jul 2015Ana Pérez Sánchez La técnica de Vending es un neologismo en voz inglesa usado para denominar el … Leer

Calle Bitcoin, el nuevo... 4 Ago 2014Ana Pérez Sánchez La Milla de Oro, una de las zonas más visitadas de Madrid, y por supuesto la más … Leer

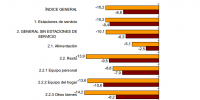

La nueva ley de... 26 Jun 2014Ana Pérez Sánchez Hace unos meses, en concreto el 27 de marzo de 2014, se aprobaron … Leer

Restalia, el negocio más... 20 Ene 2014Ana Pérez Sánchez Restalia, propietaria de las marcas 100 Montaditos, La Sureña y TGB. Ha … Leer

Rebajas de enero Madrid... 17 Dic 2013Ana Pérez Sánchez Las Rebajas de enero Madrid 2014 mantiene la novedad del año pasado. La … Leer

Rebajas de verano grandes... 3 Jul 2013Ana Pérez Sánchez Las Rebajas de verano 2013 están aunque no se las llame tan así debido a la … Leer

Sigue la caída de... 29 Ene 2013Ana Pérez Sánchez La caída del consumo desde que estallará la crisis está poniendo en serias … Leer

2013 será el año... 21 Ene 2013Ana Pérez Sánchez Light y oportunista serán los dos adjetivos que caractericen nuestro consumo en … Leer

Rebajas enero Pais Vasco... 13 Ene 2013Ana Pérez Sánchez Las Rebajas de Enero en País Vasco 2013 también iniciaron con los consumidores … Leer

Rebajas de enero Andalucía... 13 Ene 2013Ana Pérez Sánchez Las Rebajas de Enero en Andalucía en 2013 tiene sus propias características y … Leer

Rebajas enero Cataluña 2013 10 Ene 2013Ana Pérez Sánchez Las Rebajas de Enero 2013 en Cataluña en sus grandes centros y el pequeño … Leer

Rebajas enero Castilla-La Mancha... 9 Ene 2013Ana Pérez Sánchez De a poco van iniciándose la apertura de las rebajas en Enero/Invierno de 2013 … Leer

Los descuentos del 80%... 9 Ene 2013Ana Pérez Sánchez Con crisis, y a pesar de ella, ya está en marcha en esta España nuestra la … Leer

Rebajas enero Comunidad Valenciana... 5 Ene 2013Ana Pérez Sánchez Las Rebajas de Enero 2013 ya no son lo que eran pero siguen siendo rebajas en … Leer

Reclamaciones en las rebajas 5 Ene 2013Ana Pérez Sánchez En 2013 las Rebajas de Invierno tiene varias novedades en cuanto a su formato, … Leer

Cómo son las nuevas... 25 Dic 2012Ana Pérez Sánchez Las rebajas en España ya no son lo que eran en cuanto a su estructura, y esta … Leer

Rebajas invierno 2013 23 Dic 2012Ana Pérez Sánchez Las Rebajas de Invierno 2013 se han adelantado en Murcia este 22 de Diciembre de … Leer