Los préstamos son movimientos cotidianos que está a la orden del día en proyectos empresariales, negocios o incluso en momentos de la vida personal. Lo primero que se debe saber es que existen diferentes tipos de amortización de préstamos y cada una tiene diferentes características. El usuario solo tiene que escoger la que más se adapte a sus necesidades. Dependiendo del tipo de préstamo y la cantidad a amortizar el usuario se decantará por un método u otro.

¿Amortizar un préstamo?

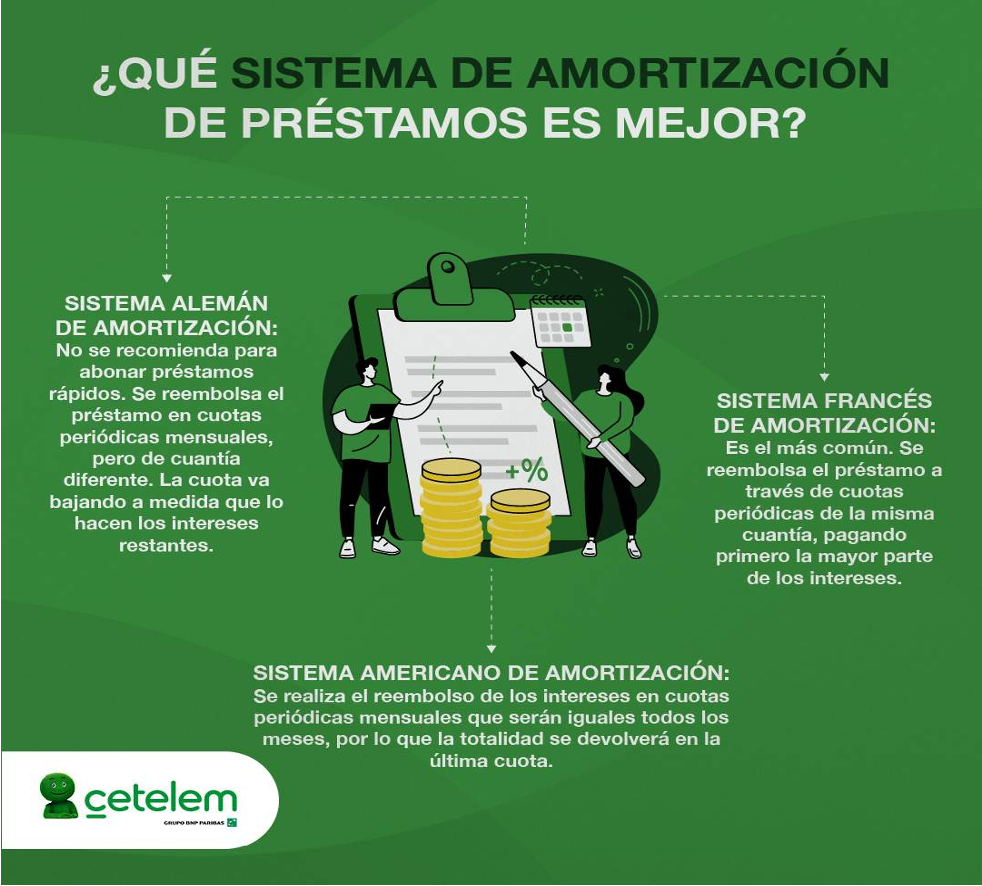

Los métidos más comunes son:

El método francés o cuotas constantes, es decir, el prestatario paga menos del principal y más de intereses en las últimas etapas.

El método creciente, dónde las cuotas del prestatario van aumentando.

El método alemán o de cuotas de amortización constantes, el prestatario paga una cantidad fija cda mes (igual a la principal).

El método fijo, dónde el prestatario paga una cantidad fija al mes. En este caso los intereses van disminuyendo.

Solicitar un préstamo significa asumir una operación financiera que puede contribuir de manera positiva nuestras finanzas personales, pero, que mal gestionado, también puede perjudicarlas.

Tanto si el préstamo lo solicita un autónomo como un particular existen una serie de conceptos a tener en cuenta, como por ejemplo qué significa amortizar préstamo personal. Toso esto lo detallan en la guía Cetelem para que el usuario esté más preparado y obtenga mayores conocimientos.

La amortización de un préstamo es el proceso de pagar una deuda adquirida que se ha adquirido a través de una operación financiera. Para ello, como se ha detallado anterioremente, el prestatario debe ir pagando periódicamente una cantidad de dinero, incluyendo los intereses correspondientes. Dependiendo del préstamo y del acuerdo pactado la amortización será diferente.

Simuladores y calculadoras

¿Y si el usuario quiere obtener una vista previa de como va a amortizarlo? Existen simuladores o calculadoras que ayduan a simular un préstamo hipotecario o personal con amortización anticiapada. Puede ser de gran ayuda para el prestatario, ya que tendrá una foto de la operación a realizar. Otro factor que se destaca en las simulaciones sonlos intereses, factor importante en esta batalla. Contar con los intereses evita sustos, por ello una buena planificacion y un correcto estudio es la recomendación que se da antes de la solicitud de un prestamo y su posterior amortización.

¿Pueden surgir problemas con la amortización de los préstamos?

Si no pagas la amortización de un préstamo, puedes tener diferentes problemas, hasta llegar al embargo. Uno de los más comunes es que el prestamista puede cobrar al prestatario intereses por demora y otros cargos asociados al retraso de los pagos. Otro gran problema es la lista de morosos, en la que quedan reflejados los nombres de los prestatarios que no cumplen sus obligaciones. Además el historial crediticio de la persona que quiere amortizar un préstamo se verá afectado de forma negativa, dificultando la obtención de préstamos futuros.

Por todo ello tener una guía básica que oriente a nivel financiero es primordial a la hora de hacer operaciones financieras.