¿En qué consiste exactamente... 9 Dic 2015 tech_media La nómina es una herramienta imprescindible para cualquier trabajador. Estamos … Leer

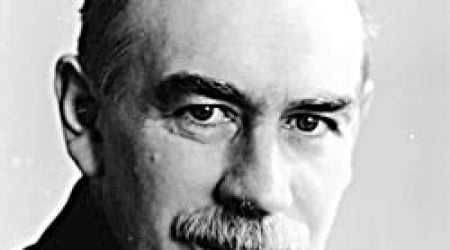

John Maynard Keynes 5 Nov 2013 Matias Torres John Maynard Keynes, es sin lugar a dudas uno de los economistas más importantes de la … Leer

Tiran 8 millones de... 11 Feb 2014 Ana Pérez Sánchez Hace poco se tiraron nada más y nada menos que ocho millones de monedas en la plaza situada enfrente del parlamento suizo en Berna, una para cada ciudadano … Leer

La Fed mantiene los... 24 Sep 2009 Matias Torres Una vez más, el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal … Leer

Nómina IRPF 5 Sep 2009 Ana Pérez Sánchez No solo quienes tienen ingresos altos deben preocuparse por el impuesto a la … Leer

Sociedad Pública de Alquiler 5 Sep 2009 Ana Pérez Sánchez La Sociedad Pública de Alquiler (SPA), sin dudas, no arrojó los resultados que … Leer

¿Cuanto cuesta Spiderman? 1 Sep 2009 Ana Pérez Sánchez ¿Y Lobezno, Hulk, el Capitán América o Iron Man? El precio de todos estos … Leer

Cambios impositivos 31 Ago 2009 Matias Torres Ya se escuchaban voces a lo lejos, pero ahora en la voz del presidente del … Leer

BBVA, el más rentable... 16 Ago 2009 Nicolas Rombiola Aunque hace un año en el sector de la banca, específicamente, aún no se había … Leer

La CAM amplía su... 31 Jul 2009 Matias Torres Caja Mediterráneo (CAM) ha decidido ampliar el importe de su emisión de … Leer

PIB interanual cae hasta... 30 Jul 2009 Matias Torres El Banco de España ha publicado en su boletín económico los datos del PIB … Leer

Las fortunas prefieren Luxemburgo 27 Jul 2009 Ana Pérez Sánchez Las grandes fortunas nuca están quietas, siempre buscan un lugar donde crecer, y … Leer

Seguros de ahorro e... 26 Jul 2009 Ana Pérez Sánchez El mercado de los depósitos a sufrido fuertes bajas en la rentabilidad. Sin … Leer

Precio del alquiler: Primer... 22 Jul 2009 Matias Torres El acceso a una hipoteca en 2009 parece una tarea imposible para la mayoría de … Leer

¿En que consiste el... 16 Jul 2009 Matias Torres A pesar de que el nuevo modelo de financiación autonómica ha sido aprobado, el … Leer

Lo mejor de la... 5 Jul 2009 Matias Torres Todos los domingos les ofrecemos un resumen de los mejores post de FinancialRed: … Leer

Depósitos a largo plazo:... 4 Jul 2009 Matias Torres Aquellos que siguen el mercado de los depósitos han visto que las últimas … Leer

Condonación de la deuda 30 Jun 2009 Ana Pérez Sánchez Solicitado por organizaciones en todo el mundo con el cantante Bono a la cabeza, … Leer

La ley seca 30 Jun 2009 Ana Pérez Sánchez La intervención de los Estados en la economía privada no suele tener buenos … Leer

Libros obligatorios en la... 28 Jun 2009 Ana Pérez Sánchez Tanto las empresas como los empresarios tienen la obligación de llevar la … Leer

¿Qué banco capta más... 26 Jun 2009 Matias Torres Según los balances publicados por la patronal AEB, Santander es el único banco … Leer