Certificado energético para edificios 20 Jun 2013 Ana Pérez Sánchez El Certificado energético viene generando polémicas y dudas entre ellas el … Leer

NCG eliminará la cláusula... 17 Jun 2013 Ana Pérez Sánchez Las entidades con hipotecas con cláusula suelo han terminado aceptando el … Leer

Anulación cláusulas suelo Novagalicia,... 13 Jun 2013 Ana Pérez Sánchez Dentro del derrotero que deben vivir los hipotecados al menos reciben la buena … Leer

Inquilinos ¿como los afecta... 6 Jun 2013 Ana Pérez Sánchez La Nueva Ley del Alquiler da para varias lecturas desde diferentes puntos uno … Leer

Cómo tramitar el certificado... 4 Jun 2013 Ana Pérez Sánchez Los propietarios de viviendas y de edificios y los que tenga en alquiler su … Leer

Certificado energético de viviendas 4 Jun 2013 Ana Pérez Sánchez Ante la obligatoriedad del Certificado energético de viviendas ya desde el 1 de … Leer

Viviendas Sareb 3 Jun 2013 Ana Pérez Sánchez Entre las ofertas de viviendas se cuela la Sareb, que dispone de hasta 800 … Leer

SIMA 2013 31 May 2013 Ana Pérez Sánchez SIMA 2013 tiene la presencia por primera vez de la Sareb, además de los grandes … Leer

Cómo me afecta la... 27 May 2013 Ana Pérez Sánchez Una vez aprobada la Ley del Alquiler, tanto inquilino como propietario se … Leer

Cómo es la nueva... 25 May 2013 Ana Pérez Sánchez Los inquilinos y propietarios comenzarán a vivir bajo el mismo techo de la Ley … Leer

Renta Básica de Emancipación 22 Abr 2013 Ana Pérez Sánchez El Gobierno sigue recortanto sectores y presupuestos al ritmo del tijeretazo, … Leer

Anuda, el portal con... 19 Abr 2013 Ana Pérez Sánchez Los seguros forman parte íntegra de nuestra vida. Los seguros de coche, … Leer

Cómo solicitar la nueva... 9 Abr 2013 Ana Pérez Sánchez El Plan de Vivienda 2013-2016 se trata de la gran novedad de una nueva ayuda al … Leer

Cómo solicitar la nueva... 9 Abr 2013 Ana Pérez Sánchez El Plan de Vivienda 2013-2016 se trata de la gran novedad de una nueva ayuda al … Leer

Nueva ayuda al alquiler 8 Abr 2013 Ana Pérez Sánchez La nueva ayuda al alquiler del Plan de Vivienda 2013-2016, tiene muchos … Leer

Viviendas Banco Sabadell 4 Abr 2013 Ana Pérez Sánchez Banco Sabadell desde hace un tiempo conforma la lista de entidades financieras … Leer

Lo más rentable es... 25 Feb 2013 Ana Pérez Sánchez El mercado inmobiliario anda revuelto. Muchos expertos desaconsejan comprar una … Leer

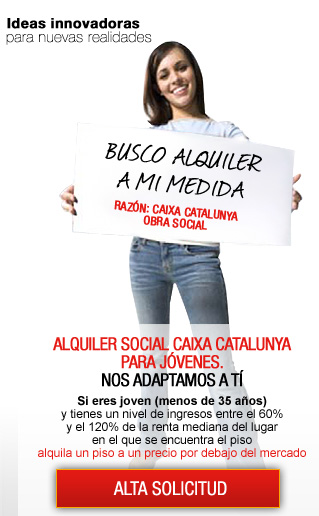

Caixa Catalunya: 45 pisos... 27 Abr 2009 Matias Torres La Obra Social de Caixa Catalunya ofrece 45 pisos nuevos en alquiler para … Leer

Viviendas Banco Sabadell 4 Abr 2013 Ana Pérez Sánchez Banco Sabadell desde hace un tiempo conforma la lista de entidades financieras … Leer

Ayuda a los parados:... 5 Dic 2011 Matias Torres Finalmente se ha aprobado el famoso plan de ayuda a los parados y sus familias … Leer

Simulador de la Renta... 17 Dic 2010 Ana Pérez Sánchez Aunque la navidad está ya en la puerta de casa, no podemos relajarnos. Es que en … Leer

Viviendas Caja España con... 28 Jul 2009 Matias Torres Caja España es otra de las entidades que necesita desprenderse de su stock … Leer

Que es el IRS 3 Ago 2012 Ana Pérez Sánchez Llega el IRS el indicador que reemplaza al Euribor y que hará su debuto desde el … Leer