¿ Cuál es la... 7 Mar 2016Ana Pérez Sánchez Son muchos los términos e indicadores que existen para interpretar datos … Leer

¿Es el momento de... 30 Sep 2014Ana Pérez Sánchez ¿Ha tocado suelo el precio de los pisos? ¿Es el momento de comprar casa? Si … Leer

Paramés abandona Bestinver 23 Sep 2014Ana Pérez Sánchez Sin duda es una de las noticias bomba de el mundo de las finanzas e inversiones … Leer

Las ventas disparatadas en... 11 Ago 2014Sonia Cuando los usuarios de 4Chan lanzaron a través de ebay la puja por una captura … Leer

¿Por qué nunca vas... 24 Jul 2013Ana Pérez Sánchez Si yo fuera rico… ¿Quién no ha comenzado sus frases con esta expresión al hablar … Leer

Canje participaciones preferentes y... 10 Jun 2013Ana Pérez Sánchez Así como los tenedores de preferentes de Bankia sufren por las quitas, los que … Leer

¿De cuánto es la... 27 May 2013Ana Pérez Sánchez La del título es la gran pregunta gran que se hacen los que han invertido en las … Leer

Invertir en Oro 24 Feb 2013Ana Pérez Sánchez El oro uno de los refugios más seguros y más ante la crisis parece que va … Leer

Claves para invertir con... 19 Feb 2013Ana Pérez Sánchez Obtener una rentabilidad de los ahorros no es tarea sencilla para los no … Leer

Confianza de los inversores... 5 Feb 2013Ana Pérez Sánchez La salida de la crisis de los países de la zona euro, pasa por un aumento de la … Leer

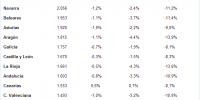

Precio de la vivienda 16 Ene 2013Ana Pérez Sánchez Cada vez son más los expertos en el sector inmobiliario los que auguran que los … Leer

Dinero de paraísos fiscales... 24 Nov 2012Ana Pérez Sánchez Claramente hay desesperación por atraer inversores y dinero a la Sareb o el … Leer

Invertir en plata 15 Sep 2012Ana Pérez Sánchez El invertir en plata es una de las posibilidades que se presenta en materias … Leer

¿Cuánto pierden los titulares... 29 Ago 2012Ana Pérez Sánchez Una gran duda se da sobre cuánto perderán los titulares de preferentes algo que … Leer

Demanda mundial de oro 28 Ago 2012Ana Pérez Sánchez A como va la economía mundial, el oro sigue siendo al parecer por los índices de … Leer

Invertir en arte 26 Ago 2012Ana Pérez Sánchez Cuando hay una crisis de por medio, a quienes eligen refugiarse en diferentes … Leer

5 consejos para invertir... 23 Ago 2012Ana Pérez Sánchez Hoy día el invertir en está considerado de riesgo en productos que antes no lo … Leer