No hace falta recordar la situación actual de los depósitos bancarios en nuestro país. Nos enfrentamos a una de las peores épocas (por no decir la peor) en lo referente al rendimiento de estos productos de ahorro, con una calidad de la remuneración con respecto a hace tan sólo un año verdaderamente espectacular, y con una media en los depósitos a un año más cercana al 1% de rentabilidad que al 2%. En este sentido es lógico que cada vez más usuarios se decidan a buscar alternativas a los depósitos.

Sin embargo un vistazo rápido al panorama de los productos financieros nos va a dejar claro el hecho de que tampoco los productos que son directamente alternativa en sintonía al funcionamiento habitual de los depósitos van a proporcionar una rentabilidad como para alegrarse en exceso.

La cuentas remuneradas

Sin duda una de las alternativas que antes nos vienen a la cabeza. Sin embargo, para aquellos que no conozcan cómo se encuentran estos productos actualmente lamentamos informar de que desafortunadamente el rendimiento de las cuentas de ahorro en general corre parejo al de los depósitos; es decir, ha bajado de manera espectacular.

Hoy en día las mejores ofertas de este tipo de productos, al margen de los momentos de captación de nuevos usuarios, donde sí podemos encontrar durante un breve período de tiempo algo más de remuneración, nos van a ofrecer realmente unas rentabilidades muy bajas, escasamente superiores al 1.5% y que en general no se van a dejar mucho de lo que los depósitos ofrecen. Eso si, siguen aportando la liquidez que los depósitos no tienen.

Cuenta Naranja |

|

|

| |

Cuenta COINC |

|

| |

Cuenta Inteligente EVO |

|

| |

Cuenta Nómina Bankinter |

|

CuenTAEgon |

|

|

Súper Cuenta Remunerada SelfBank |

|

|

Cuenta Activa Cortal Consor |

|

|

Cuenta Freedom Banco Mediolanum |

|

|

| |

Cuenta Más Openbank |

|

| |

Cuenta Depósito Más Oficinadirecta |

|

Deuda y bonos del estado

Puede que en otro momento y en otras circunstancias las letras y bonos del estado pudieran haberse convertido en una alternativa como producto de ahorro desde el punto de vista de la rentabilidad. Sin embargo, basta echar un vistazo a las dos últimas subastas en nuestro país para darnos cuenta de que la rentabilidad de las emisiones del tesoro se encuentra en mínimos históricos. Obviamente sigue siendo un producto de ahorro seguro para perfiles conservadores, pero, rentabilidad muy poca.

No se rebaja el umbral del 2% en el bono a diez años y nueva convocatoria de bonos ligados a la inflacion

Fondo de inversión

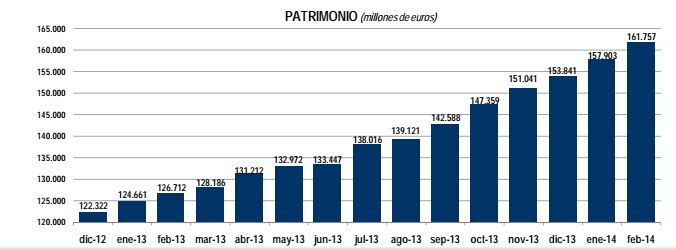

Se han convertido en una de las estrellas del trasvase de ahorradores los procedentes de los depósitos. Los fondos de inversión llevan 16 meses consecutivos recibiendo dinero sin ningún mes de salida lo cual ha aumentado considerablemente su patrimonio, es más, actualmente los fondos de inversión en nuestro país poseen uno de los potenciales de crecimiento más elevados de este tipo de productos en el ámbito europeo.

Sin embargo, la gran variedad de fondos existente y las muy distintas modalidades de inversión que presentan convierten este producto en una opción complicada para el ahorrador acostumbrado a la sencillez del depósito.